※当記事は2026年7月の内容です。

はじめに

家族信託実務ガイドでは2年前の令和6年7月号において、公益信託制度改革に伴う税制の今後の措置を掲載しました。法改正・税制改正が行われ、いよいよ実務が動き始めてきました。公益財団を設立するような大掛かりにはできなくても、公益活動には参加したい。自分たちの手の届く範囲で世の中のために役立つように財産を拠出したいという方は、私どもの周りにはそれなりにおられます。

公益信託制度は、創設後初の大幅な制度改革となり、担い手や信託財産・信託事務の範囲を拡大、公益法人と同様の税制優遇も措置され、民間公益活動のための新たな可能性を持つツールとして期待されています。

内閣府では令和8年4月に施行された新たな公益信託制度の第1号案件として、令和8年6月9日に2件の公益信託の認可を行いました(内訳は新規1件、旧制度からの移行1件)。新規1件は、①「地域まるごと『こども応援』公益信託」、移行1件は②「公益信託アジア コミュニティ トラスト」。

公益信託制度は大きく動き始めました。詳しい内容は公益法人インフォメーションを参照ください。

旧制度は「特定公益信託」という制度で、主務官庁の認可が必要でした。令和8年4月からの新制度では、公益法人との平仄を合わせ、内閣府または都道府県の認可に変更されました。新しい公益信託制度の開始より身近な民間の公益活動ツールとして、制度の抜本的な見直しが行われています。受託者の多様化(信託会社等に加え、要件を満たす公益法人やNPO法人なども担い手となることが可能)や、拠出できる財産の拡充(金銭以外の株式や不動産など)が図られ、より柔軟な公益活動が展開できるようになっています。

本稿では「税理士の観点から」関連税制を復習いたします。本稿で引用しました(参照資料)とは以下の財務省令和6年度税制改正の解説です。

1.公益信託の意義(簡単に解説)

(1) 公益信託とは

個人や法人が、金銭等の財産を、学術、技芸、慈善、祭祀等の公益目的のために受託者に預け、受託者が、定められた目的に従って、その財産を管理・運用し、公益的な活動を行うことです。公益法人との違いは、公益法人の場合、法人の設立手続が必要となるほか、事務所・職員等を置かなければならないのに対し、公益信託の場合は、受託者等が内閣府や都道府県への許可申請や運営等を行うため、委託者にとってより簡便で、公益法人ほどの財産規模を必要とせずに効率的な運営ができる点にあります。

受託者は信託銀行だけではなく、一般財団法人やNPO法人でも受託者になれることが大きな改正点です。

(2) 公益法人と比較して効率的・弾力的な運営が可能

公益信託は、公益法人、特に公益財団法人と同様の機能を持っていますが、公益法人と比較して、次のような利点があります。

公益法人は、そもそも法人の設立行為・手続が必要になりますが、公益信託の場合は、一般財団法人等の受託者でも内閣府または都道府県へ認可申請等を行うので、財産を社会のために役立てたい方(出捐者)にとっては、より簡便に公益活動を始めることができます。

公益法人は、一般に、事務所・職員等を置く必要があることから、一定の基本財産や事務所費用、人件費・物件費が必要となりますが、公益信託は、一般財団法人等の受託者がその運営を行うので、専用の事務所や職員を置く必要がないことから、公益法人ほどの財産規模を必要とせずに、効率的な運営ができます。

信託した財産を取り崩して公益目的のために短期間での助成等を行うことができるため、弾力的な運営ができます。公益活動中の助成金の交付や行政庁等への報告、公益活動終了時の手続も、すべて受託者が行うことができます。

2.公益信託の税制の取扱い

新たな公益信託制度の創設に伴う税制改正が令和6年度に行われ、制度の創設に伴う所得税法をはじめとした税制の整備が行われ、公益信託に財産を拠出した場合、公益信託から財産の給付を受けた場合の課税の概要が明らかとなりました。

公益信託に関する所得税の課税関係は、私法上の法律関係に従い、公益信託に財産を拠出した段階で受託者ヘ財産の移転があったこととし、その内容については、公益法人や特定公益信託(主務官庁の認可を得た信託)に関する所得税の課税関係と整合的なものとすることが適切と考えられています。

他方で、公益信託は、信託会社等以外の法人や自然人も受託者の主体となり得ることや、不動産等の金銭以外の財産も信託財産の対象となること等、特定公益信託との相違点に留意する必要があります。

(参照資料98頁)

その中でも、個人から公益信託への土地建物や株式の信託がみなし譲渡課税の対象となるとともに、租税特別措置法40条の非課税制度の対象となりました。

公益信託制度を利用する希望者からご相談があることが予想されます。そこで、前半は公益信託制度に係る税制の一般的事項をまとめ、次回後半では譲渡所得・相続税の非課税制度を詳しく述べることとします。

3.公益信託に財産を拠出した場合の課税関係

(1) 委託者が個人の場合

①みなし譲渡課税

個人の有する土地、建物、株式等の資産を法人に対し贈与または遺贈した場合には、贈与または遺贈があった時の時価によりこれらの資産の譲渡があったものとみなして、贈与者または遺贈者に対してみなし譲渡課税という所得税課税が行われます(所法59①ー)。この趣旨は、これらの資産の所有期間中におけるキャピタルゲインについて、その所有者であった贈与者または遺贈者に対して所得税課税を行うという点です。

不動産や有価証券を公益信託に利用する時にはこの課税に十分に理解が必要です。

令和6年度税制改正により、個人が公益信託の受託者に対して土地、建物、株式等の資産を信託する行為を贈与または遺贈した場合として、みなし譲渡課税の対象となりました(所法59①ー)。すなわち、公益信託の委託者である個人がその有する土地、建物、株式等の資産を行政庁の認可を得て信託財産とした場合には、その資産を信託した時において、その委託者である個人からその公益信託の受託者に対して贈与(いわゆる遺言をする方法によって信託された場合には遺贈)によりその資産の移転が行われたものとして、その個人の各年分の各種所得の金額を計算することとなります(所法67の3⑧)。

このことから、個人が公益信託の受託者に対して土地、建物、株式等のみなし譲渡課税の対象となる資産を信託した場合には、受託者の主体の属性(個人・法人)にかかわらず、みなし譲渡課税の対象になります。(参照資料99頁)

なお、みなし譲渡課税の特例として、みなし譲渡課税の資産の贈与または遺贈はなかったものとみなされ、譲渡益に相当する部分については所得税が課されないこととされている租税特別措置法(以下、「措置法」という) 40条1項後段の非課税制度(以下、「措置法40条の非課税制度」という)があります。

②措置法40条の非課税制度

措置法40条の非課税制度の詳細は、次号に詳しく述べることとします。

③寄附金控除

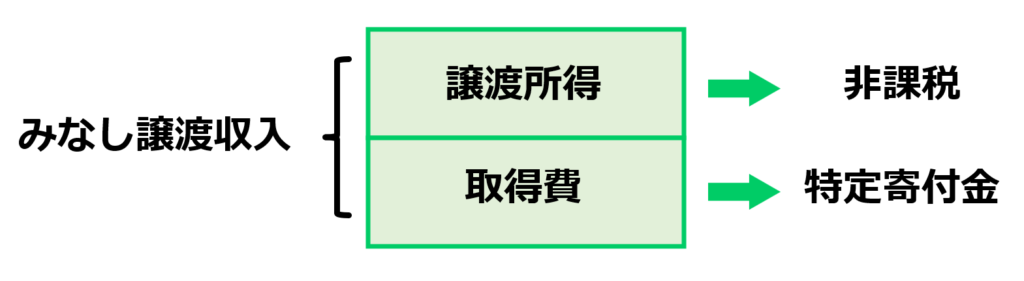

個人が公益信託の信託財産とするために支出したその公益信託に係る信託事務(公信法7③四)に関連する寄附金が、特定寄附金として寄附金控除の対象となります(所法78②四)

なお、措置法40条の非課税制度の対象となる特定寄附金は、当該財産のうち当該財産の取得費(その財産を贈与または遺贈するために支出した金額がある場合には、その金額を含む)に相当する部分の金額だけが特定寄附金となります(措法40 ① ㉑ )。

具体的には、次の図のとおりです。

(2) 委託者が法人の場合

法人が公益信託の信託財産とするために支出したその公益信託に係る信託事務に関連する寄附金は、一定の金額を限度(損金算入限度額)として、一般の寄附金の損金算入限度額とは別に、損金の額に算入することになります(法法37⑤)。

(3) 受託者が個人の場合

法律上は受託者が新公益信託の信託財産に属する資産等を有しているものとされます。しかしながら、受託者は信託財産の所有者ではありますが、あくまでも、信託行為の定めに従い、信託財産に属する財産の管理又は処分及びその他の信託の目的の達成のために必要な行為をすべき義務を負う者とされているにすぎず(信託法2⑤)、信託される財産の取得により経済的な利益を受けたものと解するのは適当ではないと考えられます。そこで、新公益信託の受託者が遺贈又は贈与により取得した財産(その信託財産として取得したもの)の価額は、相続税又は贈与税の課税価格に算入しないことが明確化されました(相法12①四、21の3①四)。(参照資料597頁)

(4) 受託者が法人の場合

公益信託の信託財産に帰せられる収益および費用については、委託者および受託者の段階で法人税は課税されません(法法12①ただし書、法法12③)。したがって、法人税の課税は生じません。

この課税の考え方は、次の4.の(2) のとおりです。

4.公益信託中の課税関係

以下のとおり、所得税および法人税の課税は生じません。

(1) 所得税課税について

公益信託の信託財産につき生ずる所得については、所得税は課されません(所法11②)。したがって、所得税の課税は生じません。

旧公益信託については、その公益性に着目して、所得税法の公共法人等と同様に、その信託財産につき生じる所得について非課税とされていました。公益信託に関する制度が新たな制度に見直された後も、その公益性は引き続き確保されることから、これまで同様非課税とされました。(参照資料99頁)

(2) 法人税課税について

委託者が法人の場合、法人税法12条1項の受益者等課税信託から除かれます(法法12①ただし書)。新たな公益信託制度における公益信託の信託財産に帰せられる収益及び費用については、委託者及び受託者の段階で法人税を課税しないこととされました(法法12①ただし書、12③)。(参照資料352頁)

したがって、法人税の課税は生じません。すなわち、特定公益信託と同様の課税(受託者に対しては課税せず、信託財産の給付時にその給付を受ける者に対して課税)の方法となります。

5.委託者の地位が異動した場合の相続税法の適用について

信託に係る相続税・贈与税の課税関係は、原則として、受益者等(受益者及び特定委託者をいいます)が実質的に信託財産に属する資産等を保有しているものとして規律されており(相法第1章第3節)、受益者等が存しない信託については、相続税法第9条の4等の規定の適用がある場合を除き、相続税・贈与税の課税関係は生じないこととされています。この点につき、新公益信託は、受益者の定め(受益者を定める方法の定めを含みます)のない信託であり(公信法2①一、4③)、受益者の存在を予定しておらず、旧公益信託の委託者を特定委託者とみなしていた規定(旧相法附則㉔)が削除されることから、新公益信託の委託者が特定委託者に該当するものとみなされることもありません。(参照資料598頁)

さらに、新公益信託法においては、委託者の相続人は委託者の地位を相続により承継しないこととされていることや新公益信託の帰属権利者は国や地方公共団体等に限定されていることから、新公益信託の委託者が有する信託に関する権利は、改正前の特定公益信託の委託者が有する信託に関する権利と同様に極めて弱いと考えられます。

これらを踏まえると、新公益信託の委託者が死亡した場合などその地位が異動した場合においては、改正前と同様、その委託者の地位の異動につき相続税・贈与税の課税関係は生じないものと考えられます。(参照資料599頁)

6.公益信託から財産の給付を受けた場合の課税関係

(1) 受給者が個人の場合

受給者が個人で、公益信託から財産の給付を受ける場合には、受託者の主体の属性(個人、法人)にかかわらず、その給付を受けた財産が非課税所得に該当するものを除き、受給者に対し所得税が課税されます(所法9①十七)。他方、受給者に対し贈与税は課税されません(相法21の3①一)。

この場合、所得税が非課税となるものとしては、学資に充てるため給付される金品(所法9①十五)が考えられます。

(2) 受給者が法人の場合

受給者が法人の場合は、法人税の課税対象となります(法法4①、5)。なお、受給者が公益法人等および人格のない社団または財団の場合は、収益事業に係るもののみが法人税の課税対象となります(法法4①ただし書、6)。

7.消費税の取扱い

公益信託に関する信託財産に係る資産の譲渡等および課税仕入れ等の帰属について、受託者課税となります(消法14①ただし書)。この場合、受託者の固有資産等とは区別して公益信託単位で納税義務が生じることとなります(消法15①)が、免税事業者(消法9) との関係では、受託者の固有事業に係る課税売上高および各公益信託に係る課税売上高を合計した額となります(消法15④)。

8.印紙税の取扱い

公益信託は、行政庁の認可を受けて初めて公益信託としての効力が生じることになります(公信法6)。そして、公益信託法における行政庁の認可を受けた後に作成される公益信託の信託行為に関する契約書は、非課税文書(印法別表1十二の非課税物件)とされています。(参照資料818頁)

9.地方税の取扱い

(1) 個人住民税について

公益信託の信託財産とするために支出された当該公益信託に係る信託事務に関連する寄附金は、寄附金税額控除の対象となります(地法37の2①三、314の7①三)

(2) 地方法人課税(法人住民税・法人事業税)について

公益信託の信託財産に帰せられる収益および費用については、委託者および受託者の段階で法人税は課税されないことから、地方税(法人住民税・法人事業税)においても課税されないこととなります(地法72の3)。

(3) 地方消費税について

消費税は受託者課税となることから、地方消費税も受託者課税とされ、信託財産ごとに、受託者の固有財産と区別して課税されます(地法72の78、72の80、72の80の2)。

10.法定調書の取扱い

信託の受託者は法定調書(信託の計算書(所法227)、信託に関する受益者別(委託者別)調書(相法59③))の提出が必要です。一方、公益信託については、上記公益信託の税制の概要からすると、旧公益信託の取扱いと同様、法定調書の提出は不要との解釈ができますが、取扱いについては所轄税務署への確認が必要です。

次号は新たな公益信託制度の非課税制度を解説します。

〇 措置法40条の所得税の非課税制度

至急に新たな公益信託と措置法40条の非課税制度を知りたい場合には、下記のホームページを参照ください。

法人税法(法法)、法人税法施行令(法令)、法人税法施行規則(法規)

租税特別措置法(措置法)、租税特別措置法施行令(措令)、租税特別措置法施行規則(措規)

消費税法(消法)、印紙税法(印法)、地方税法(地法)

公益信託に関する法律(公信法)

条(算用数字)、項(丸付き数字)、号(漢数字)