※当記事は2026年1月の内容です。

はじめに

家族信託2025年1月の家族信託実務ガイドにおいて、同様の投稿をさせていただきました。

信託の終了事由によっては、適用できない可能性があるので注意が必要です、とコメントしました。

「そこで、実務では、受益者の死亡を信託終了とはしないで、別途終了事由を定めておくべきと思慮いたします。」このようにも注意をしました。

しかし、今年(2025年)後半に税務専門誌においても取り上げられて、信託終了時においても小規模宅地等減額特例の適用がある旨が解説されました。実務家としては、ひと安心というところです。

本稿はこれについて前回の論稿の再掲する部分もありますが、解説をいたします。

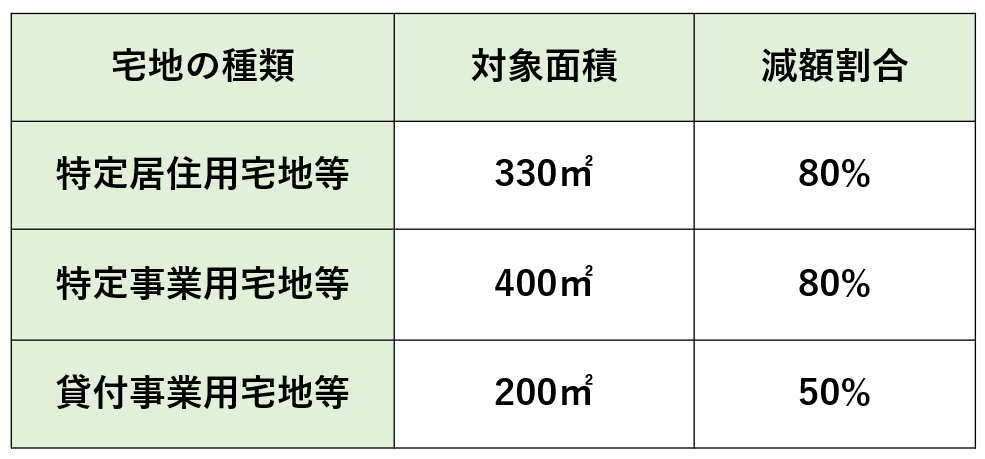

1.小規模宅地等の減額特例とは

小規模宅地等の特例とは、相続税の計算において特定の条件を満たす宅地について、相続税評価額を大幅に減額できる制度です。具体的には、以下の通り、宅地の種類に応じて、対象面積と減額割合が異なります。(租税特別措置法69条の4)

このように、小規模宅地等の減額特例が適用されると、相続税評価額が50%から80%も減額されるため、相続税の課税財産が減少し、納める相続税額もかなり少なくて済みます。

小規模宅地等の減額特例は非常に難解な条件が多くあり、専門家の税理士と条件を検討をする必要があります。本稿では小規模宅地等の減額特例の詳細を解説する目的ではないので、詳細は省略いたします。

2.信託に関する税法の法令解釈

(1) 受益者等の存する信託について新たな信託の受益者等が存するに至った場合と小規模宅地等の特例

受益者等の存する信託について、適正な対価を負担せずに新たに当該信託の受益者等が存するに至った場合(相法9の2④の規定の適用がある場合を除きます。)には、その受益者が存するに至った時において、その信託の受益者等となる者は、その信託に関する権利を当該信託の受益者等であった者から贈与(その受益者等であった者の死亡に基因して受益者等が存するに至った場合には、遺贈)により取得したものとみなされます(相法9の2②)。

そして、相続税法第9条の2第1項から第3項までの規定により贈与又は遺贈により取得したものとみなされる信託に関する権利及び利益を取得した者は、その信託の信託財産に属する資産及び負債を取得し、又は承継したものとみなして相続税法の規定が適用されます(相法9の2⑥)。

小規模宅地等の特例の適用については、措置法施行令第40条の2第27項において、相続税法第9条の2第6項の規定を準用するとされていますので、信託財産に宅地等が含まれる信託に関する権利については、同特例の適用対象となります(措法通達69の4-2(信託に関する権利))。

(2) 受益者等の存する信託が終了した場合と小規模宅地等の特例

受益者等の存する信託が終了した場合において、適正な対価を負担せずに当該信託の残余財産の給付を受けるべき、又は帰属すべき者となる者があるときは、その給付を受けるべき、又は帰属すべき者となった時において、その信託の残余財産の給付を受けるべき、又は帰属すべき者となった者は、その信託の残余財産(その信託の終了の直前においてその者が当該信託の受益者等であった場合には、その受益者等として有していた当該信託に関する権利に相当するものを除きます。)を当該信託の受益者等から贈与(その受益者等の死亡に基因して当該信託が終了した場合には、遺贈)により取得したものとみなされます(相法9の2④)。

この場合、上記1の相続税法第9条の2第6項は、第1項から第3項までについて規定していますが、第4項については規定していませんので、信託が終了した場合には、終了により取得した残余財産である宅地等について小規模宅地等の特例の適用対象とならないのではないかとの懸念もありました。

3.事例により検討

【事例】

父と母が暮らす実家があります。

父と母には長女の私と二女の二人の子がいますが、私も二女も結婚して別に暮らしています。父が病気がちなので、父と母の今後の事も考えて、近くに住んでいる長女の私が受託者となり、実家の土地建物を信託財産とする実家信託を計画しました。

父が亡くなった後は、母が実家を相続して住み続けると言っています。

委託者兼当初受益者 ・・・ 父

受託者 ・・・ 長女

父が死亡した時の受益者(第二受益者)・・・ 母

母が死亡した時の受益者(第三受益者)・・・ 二女

信託財産 ・・・ 実家の土地と建物

信託の終了 ・・・ 受託者と受益者の合意

信託終了時の帰属権利者 ・・・ 信託終了時の受益者

注)小規模宅地等の減額特例の他の要件は備わっていると仮定してください。

【検討】

<父の死亡時>

父に相続が発生時、受益者が父から母に変更されます。この時点で、税制においては、父から母に受益権が承継されたものとみなして、受益権の取得者である母には相続税が課されることになります(相続税法9条の2第2項)。相続税は取得した財産の価額に基づいて算定されますが、信託の場合は、受益権ではなく、受益権の元となる財産を評価して算定することになります(同条6項)。

信託財産が自宅である場合は、自宅の家屋と敷地の相続税評価額を算定して計算することになります。評価方法は、家屋については、その家屋の相続開始年分の固定資産税評価額で計算します。宅地である敷地部分については、その敷地が面する道路に路線価が定められている場合は、その路線価に敷地の面積を乗じて計算します。路線価が定められていない地域にある場合は、その敷地の固定資産税評価額に倍率を乗じて計算します。

被相続人の配偶者が、被相続人の自宅の敷地を取得した場合、取得した敷地の面積のうち330㎡までは、評価額の80%を減額することができます(租特法69条の4)。この規定は、自宅を信託し、受益者が母になった場合も同様に適用できます(租特令40条の2第27項、租特通69の4-2)。そこで、母も80%の減額を受けることができます。

父の配偶者である母は、相続税の配偶者の税額軽減を受けることが可能ですから、小規模宅地等の減額特例を受けた後の相続税額は相当減額されることになるでしょう。

<母の死亡時>

父が亡くなった後も、受益者が父から母に変わるだけで信託契約は継続されています。ただし、母の居住用のままで相続が発生した場合には、二女が受益権を取得することになります。この時に二女に小規模宅地等の減額特例が利用できるかという論点になります。二次受益者母は配偶者であったので、小規模宅地等の減額特例は適用対象になり易かったですが、母が亡くなった時の二女状況により、適用対象になるかは厳格に検討しなければなりません。ただし、信託だからといって要件が厳しくなるようなことはありません。

<母の死亡を信託終了事由としていた場合>

現行の租特法施行令40条の2第27項は、「法第69条の4の規定の適用については、相続税法第9条の2第6項の規定を準用する。」と定められています。そして相続税法9条の2第6項は「第1項から第3項までの規定により贈与又は遺贈により取得したものとみなされる信託に関する権利又は利益を取得した者」となっており、第4項、すなわち、信託の終了により残余財産を取得した者についての小規模宅地等の適用は含まれておらず、また租税特別措置法第69条の4において、信託終了時の帰属権利者まで含まれているかどうか読み取りにくくなっています。

信託だからといって要件が厳しくなるようなことはありませんが、信託の終了事由によっては、適用できない可能性があるので注意が必要であると考えていました。

4.最近の解釈

(1) 本課題の小規模宅地等減額特例の適用に関して解説書籍

国税庁の担当官は個人名ながら、2年から3年ごとに通達の解説集を出版しています。令和7年版には令和4年版にはなかった、下記のように記載がされています。赤字が追加部分です。

『※ なお、相続税法第9条の2第4項の残余財産には、特例対象宅地等が含まれえることに留意する。』

甲斐裕也編『令和7年版 相続税・贈与税関係租税特別措置法通達逐条解説』(大蔵財務協会、64頁)

租税特別措置法通達69の4-2の解説ではこのように、特に理由根拠を示したわけではなく、旧版の令和4年版にはない解説が加わりました。

そこで、受益者が死亡して信託が終了し帰属権利者が残余財産として宅地等を取得した場合(相法9の2④)も、小規模宅地等の特例の適用対象となることが国税庁の担当官の解説で明らかになったと考えられます。

(2) 租税法規の法令解釈

租税特別措置法は、本来ならば、文理解釈を厳格に適用すべきで、令和4年12月20日のいわゆる空き家特例の可否の文書回答事例はこの点法令解釈を示したものと理解できます。ところが最近の行政解釈においては、法律、通達、情報という正式な発信ではありませんが、国税庁の担当官が解説したもので運用がされている部分があります。

(3) 実務対応

それでは、私たち実務家としてはどのように対応できるかということです。

信託を組成するときには、各専門家と協業することが重要です。税務も重要な論点となります。組成をする場合には、税理士に確認することを重要であると考えます。

税理士は税務専門誌をよく検討しております。このテーマの項目では、例えば税務専門誌国税速報題6854号(令和7年6月16日)では高杉尚志税理士が解説をされています。また税務通信3870号(2025年10月6日)では結論だけが解説されています。このような情報を協業する税理士に提供の上で、税理士先生と相談の上で結論を出していただけるようなことが重要なポイントと考えます。