※当記事は2026年7月の内容です。

1 はじめに

信託というと、多くの人は「信託契約書」を思い浮かべるのではないでしょうか。家族信託でも、通常は「委託者」「受託者」「受益者」を定め、信託契約書を作成し、信託財産を明示します。したがって、「信託とは契約書を作って初めて成立するものだ」と考えるのが一般的でしょう。

しかし、最高裁判所は、必ずしも「信託」という名前や契約書がなくても、実質的に見て信託と評価できる場合があることを認めています。今回は、「公共工事前払金事件」と呼ばれる、最高裁平成14年1月17日判決(民集56巻1号20頁)を取り上げます。(注1)(注2)

この判例は、「黙示の信託」を考える上で極めて重要な裁判例です。

(注2) この事件の原告は、破産した建設会社の破産管財人であり、被告は、前払金の預金先である金融機関(信用金庫)と公共工事の保証事業会社(建設業保証株式会社)である。破産管財人が破産会社である建設会社名義の預金560万円(原資は前払金から工事出来高を控除した残金)の支払及び破産管財人が債権者であることの確認を請求したが、被告らは、「①その預金は工事の必要経費以外の目的に使用してはならないところ、本件請負契約が解除された時点で工事続行ができなくなった。②この場合、契約の経済上実質用の権利は発注者である地方公共団体に帰属したと認められる。すなわち、③本件預金契約は、発注者(地方公共団体)を委託者兼受益者とし、請負人(建設会社)を受託者とする信託契約たる預金とみなすべきである。」と主張して争った。

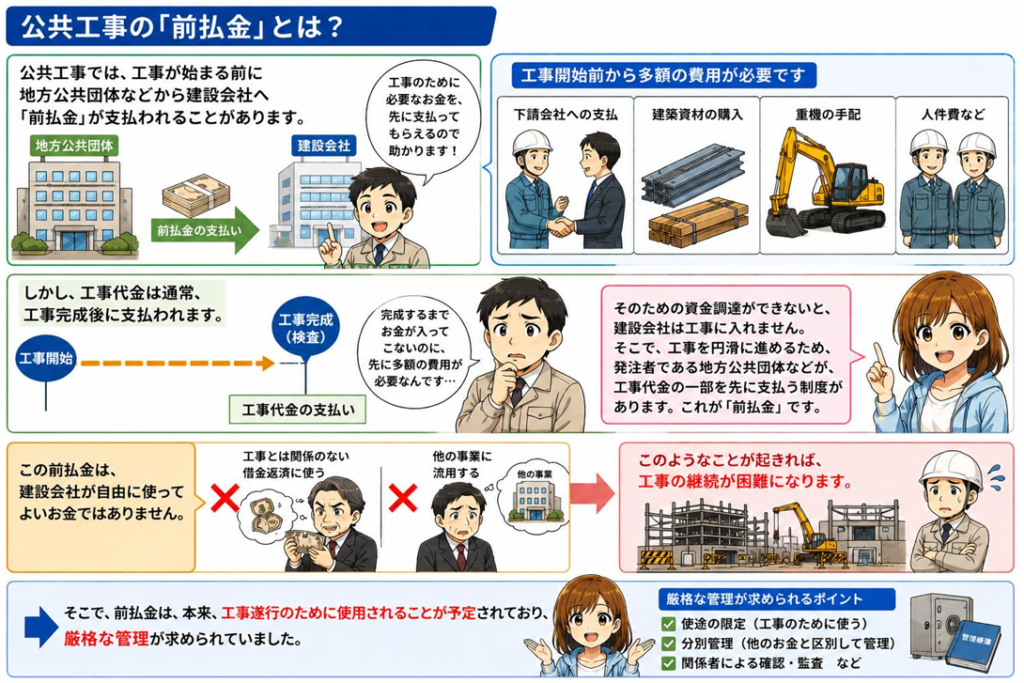

2 公共工事の「前払金」

公共工事では、工事が始まる前に、地方公共団体などから建設会社へ「前払金」が支払われることがあります。例えば、道路工事や橋の建設工事などでは、建設会社は、工事開始前から多額の費用を必要とします。これは、下請会社への支払 、建築資材の購入、重機の手配 、人件費などのためです。

しかし、工事代金は通常、工事完成後に支払われるため、建設会社が先に多額の資金を用意しなければならなくなります。そのための資金調達ができないと、建設会社は工事に入れません。

そこで、公共工事では、工事を円滑に進めるため、発注者である地方公共団体などが、工事代金の一部を先に支払う制度があります。これが「前払金」です。(注3)

この前払金は、建設会社が自由に使ってよいお金ではありません。当然ながら、「工事とは関係のない借金返済に使う」とか「他の事業に流用する」といったことが起きれば、工事の継続が困難になってしまいます。そこで、前払金は、本来、工事遂行のために使用されることが予定されており、厳格な管理が求められていました。

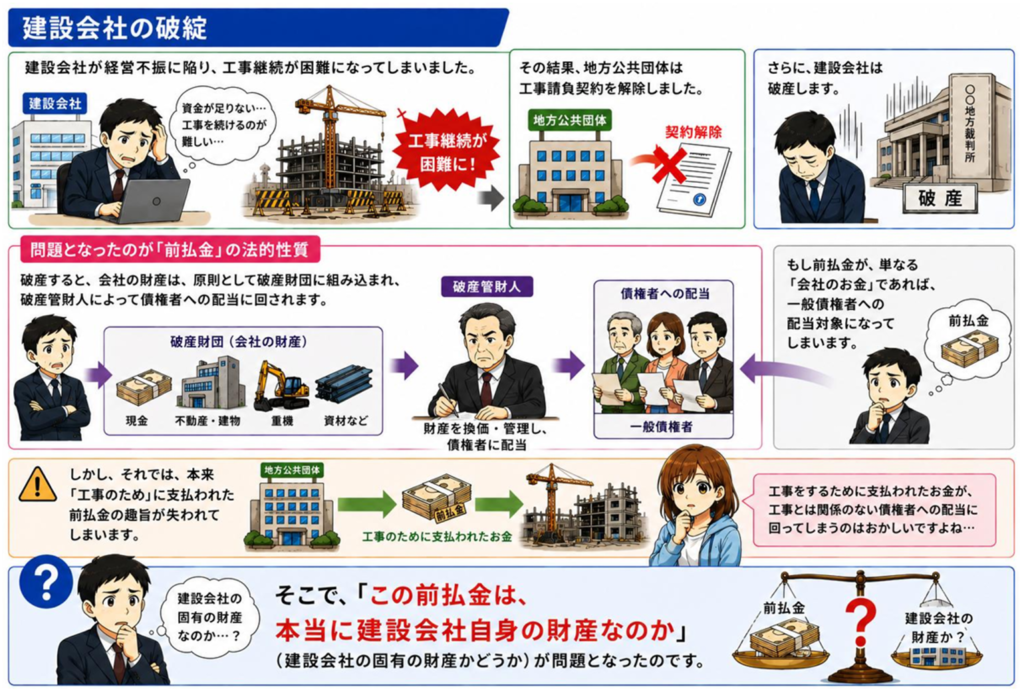

3 建設会社の破綻

ところが、この事件では、建設会社が経営不振に陥り、工事継続が困難になってしまいました。その結果、地方公共団体は工事請負契約を解除しました。さらに、建設会社は破産します。

ここで問題となったのが、「前払金」の法的性質でした。破産すると、会社の財産は、原則として破産財団に組み込まれ、破産管財人によって債権者への配当に回されます。もし前払金が、単なる「会社のお金」であれば、一般債権者への配当対象になってしまいます。しかし、それでは、本来「工事のため」に支払われた前払金の趣旨が失われてしまいます。

そこで、「この前払金は、本当に建設会社自身の財産なのか」(建設会社の固有の財産かどうか)が問題となったのです。

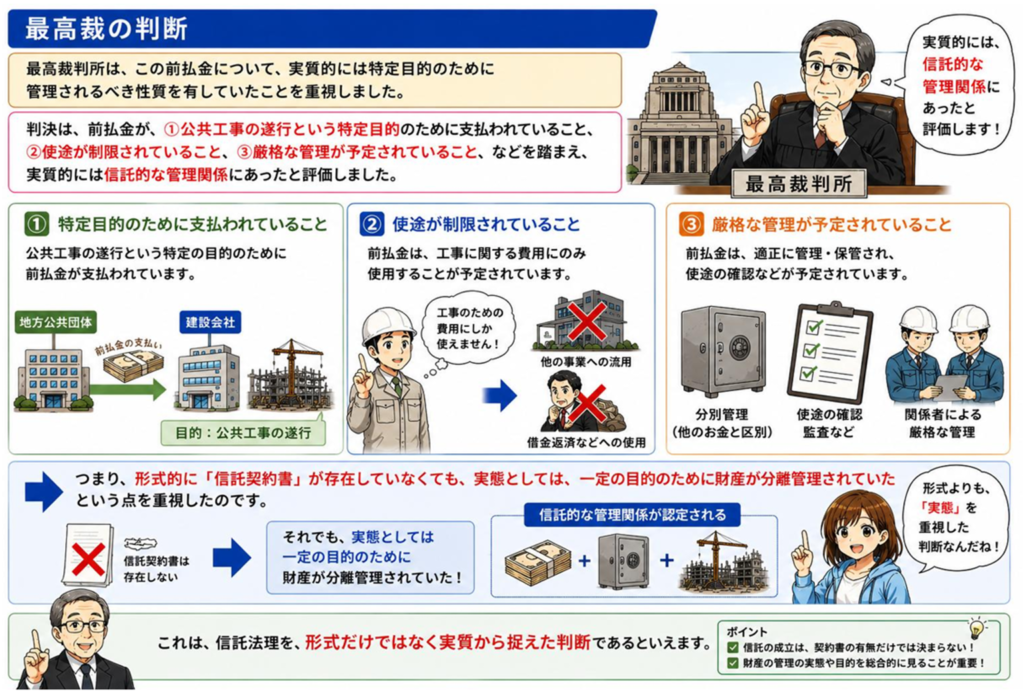

4 最高裁の判断

最高裁判所は、この前払金について、実質的には特定目的のために管理されるべき性質を有していたことを重視しました。

判決は、前払金が、①公共工事の遂行という特定目的のために支払われていること、②使途が制限されていること 、③厳格な管理が予定されていること、などを踏まえ、実質的には信託的な管理関係にあったと評価しました。

つまり、形式的に「信託契約書」が存在していなくても、実態としては、一定の目的のために財産が分離管理されていたという点を重視したのです。これは、信託法理を、形式だけではなく実質から捉えた判断であるといえます。

5 「黙示の信託」という考え方

この判例は、一般に「黙示の信託」を認めた裁判例として紹介されることがあります。もちろん、最高裁が明確に「黙示信託」という用語を正面から定義したわけではありません。

しかし、当事者が明示的に「信託契約」を締結していなくても、①財産管理の実態、②使用目的、③管理状況、などから、信託的関係を認定し得ることを示した点に大きな意義があります。(注4)(注5)

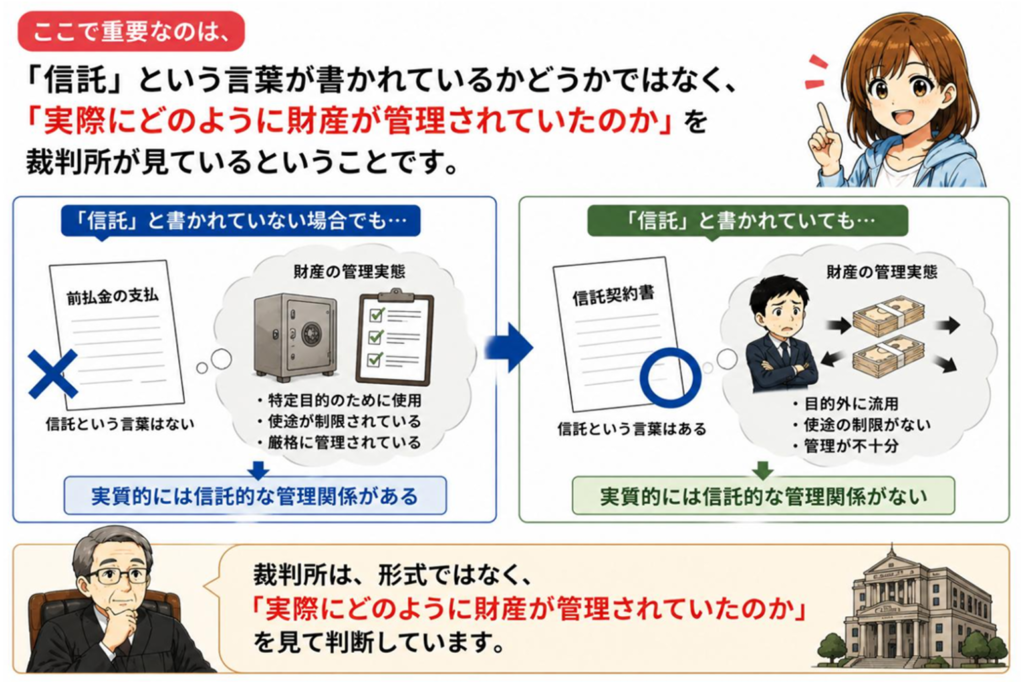

ここで重要なのは、「信託」という言葉が書かれているかどうかではなく、「実際にどのように財産が管理されていたのか」を裁判所が見ているということです。(注6)

(注5) 本裁判例は、信託財産である預金が破産財団に帰属しないことについて、信託財産に対する強制執行の禁止を定める信託法第16条に関連する効果として位置づけている。

(注6) 本件事案では、当事者が信託を設定するという明確な意思を有している訳ではないにもかかわらず、信託の成立を認めているのであって、当事者が信託という文言を用いているか否かは決定的な意味を持たないことがこの裁判例で確認されている。

6 実務への示唆

この判例は、家族信託実務にも大きな示唆を与えます。実務では、「契約書に“信託”と書いてあるから安心」とか、「形式だけ整えればよい」と考えてしまいがちです。

しかし、裁判所は、契約書のタイトルだけを見ているわけではありません。実際に、①財産が分別管理されているか、②受託者が受益者のために管理しているか、③財産管理の目的が明確か、④当事者の実態が信託として機能しているか、といった点を重視します。(注7)(注8)

逆に言えば、「信託契約書」が存在していても、実態が伴っていなければ、真の意味での信託として評価されない可能性もあります。信託は、単なる書類ではありません。財産管理の実態そのものが重要なのです。

(注8) 本件では、下請業者や従業員など工事の必要経費の支払義務者は請負人である建設会社である。義務の内容は、前払金を工事の必要経費のみに支出することであり、前払金を建築会社の収益に計上することができず、建設会社が預金である前払金から利益を受けることはない。建築会社(受託者)が受益者になることはない。本件信託スキームにおける受託事務の履行の結果(受益)は発注者(委託者)に帰属すべき出来高に反映され、この信託の受益者は委託者である(自益信託)と判断することができ、本裁判例もこれを前提に判断している。

7 おわりに

この最高裁判例は、「信託とは、契約書の名前だけで決まるものではない」、ということを、非常に象徴的に示しています。そして、信託という制度が、単なる形式論ではなく、「特定目的のために財産を分離管理する」という実質的機能を重視していることを教えてくれます。

家族信託の実務でも、契約書作成だけに意識が向きがちですが、本当に重要なのは、「その財産が、どのような目的で、どのように管理されているのか」という点です。この判例は、そのことを改めて考えさせてくれる重要な裁判例だといえるでしょう。