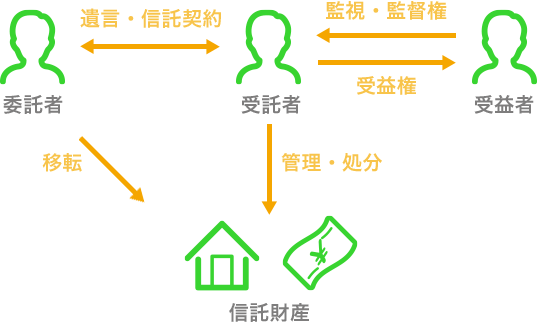

家族信託とは?

「家族信託」の代表的なメリット

1.後見制度に代わる柔軟な財産管理を実現できます。

成年後見制度(法定後見・任意後見)は、負担と制約が多い!

毎年の家裁への報告義務の負担。資産の積極的活用や生前贈与、相続税対策ができない。

![]() 元気なうちから資産の管理・処分を託すことで、元気なうちは、本人の指示に基づく財産管理を、本人が判断能力を喪失した後は、本人の意向に沿った財産管理をスムーズに実行できます。加えて、積極的な資産運用・組替え(不動産の売却・買換・アパート建設等)も、受託者たる家族の責任と判断で可能となります。

元気なうちから資産の管理・処分を託すことで、元気なうちは、本人の指示に基づく財産管理を、本人が判断能力を喪失した後は、本人の意向に沿った財産管理をスムーズに実行できます。加えて、積極的な資産運用・組替え(不動産の売却・買換・アパート建設等)も、受託者たる家族の責任と判断で可能となります。

2.法定相続の概念にとらわれない“想い”に即した資産承継を実現できます。

通常の遺言では、2次相続以降の資産承継先の指定不可!

![]() 2次相続以降の資産承継者の指定が可能!【例】“長子承継”が難しい地主・経営者のケース

2次相続以降の資産承継者の指定が可能!【例】“長子承継”が難しい地主・経営者のケース

3.不動産の共有問題・将来の共有相続への紛争予防に活用できます。

共有不動産は共有者全員が協力しないと処分できない。 将来、兄弟が不動産を共同相続してしまうと同様の問題が生じる。

![]() 共有者(又は共同相続人)としての権利・財産的価値は、平等を実現しつつ、管理処分権限を共有者の一人に集約させることで、不動産の“塩漬け”を防ぐことができる!

共有者(又は共同相続人)としての権利・財産的価値は、平等を実現しつつ、管理処分権限を共有者の一人に集約させることで、不動産の“塩漬け”を防ぐことができる!